tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

W typowym przypadku deklaracje podatkowe każdy podatnik składa sam za siebie. Podaje w niej wówczas własne dane i podpisuje własnym imieniem i nazwiskiem. Zdarza się jednak, że podatnik musi złożyć deklarację podatkową za pośrednictwem innej osoby. Pełnomocnictwo takie dotyczyć może zarówno druków składanych w formie pisemnej, jak i elektronicznych. W tym drugim przypadku, czyli składając druk elektronicznie, należy posłużyć się drukiem deklaracji UPL-1.

Nowe wzory UPL-1 i OPL-1 oraz nowe druki UPL-1P i OPL-1P na 2024 rok

Program fillup® obsługuje aktualne wzory deklaracji obowiązujących w 2024 druki: UPL-1 (wersja 6) oraz OPL-1 (wersja 5) oraz druki dotyczące pełnomocnictwa do podpisywania deklaracji składanej w formie pisemnej UPL-1P i OPL-1P. W aplikacji fillUp wypełnisz także wzory deklaracji archiwalnych do wersji UPL-1 nr 3 z 2012 roku.

FAQ

Jak sprawdzić czy UPL-1 jest zarejestrowany?

Pełnomocnictwo UPL-1 udzielane jest w dwóch okresach, tzn. albo wskazywana jest data końcowa pełnomocnictwa, albo też data ta w ogóle nie jest na UPL-1 podawana. W tym drugim przypadku pełnomocnictwo udzielane jest bezterminowo. W zakresie daty początkowej daty obowiązywania pełnomocnictwa decydującym będzie data wskazywana w UPL-1 jako data udzielenia pełnomocnictwa. W przypadku, gdy podpisany upl-1 został złożony po terminie, od którego udzielono pełnomocnictwa, datą początkową funkcjonowania pełnomocnictwa jest dzień złożenia (tzn. data wszczęcia postępowania na żądanie strony, czyli dzień doręczenia żądania organowi podatkowemu, a zatem nie data wysyłki pocztą lub inną formą doręczenia przygotowanego formularza, lecz otrzymania UPL-1 przez organ podatkowy). Deklaracje złożone przed tym terminem będą uznawane za złożone bez pełnomocnictwa i będą odrzucane.

Kontrola obowiązywania UPL-1 może nastąpić poprzez kontakt z urzędem skarbowym, w którym składana ma być elektronicznie deklaracja podatkowa. Możliwa jest również kontrola w formie praktycznej, tzn. można dokonać próby wysyłki deklaracji podatkowej z podpisem kwalifikowanym podpisem elektronicznym za osobę umocowaną. W przypadku, gdy pełnomocnictwo UPL-1 nie będzie działało

Jak sprawdzić czy UPL-1 jest zarejestrowany? Jak wypełnić UPL-1?

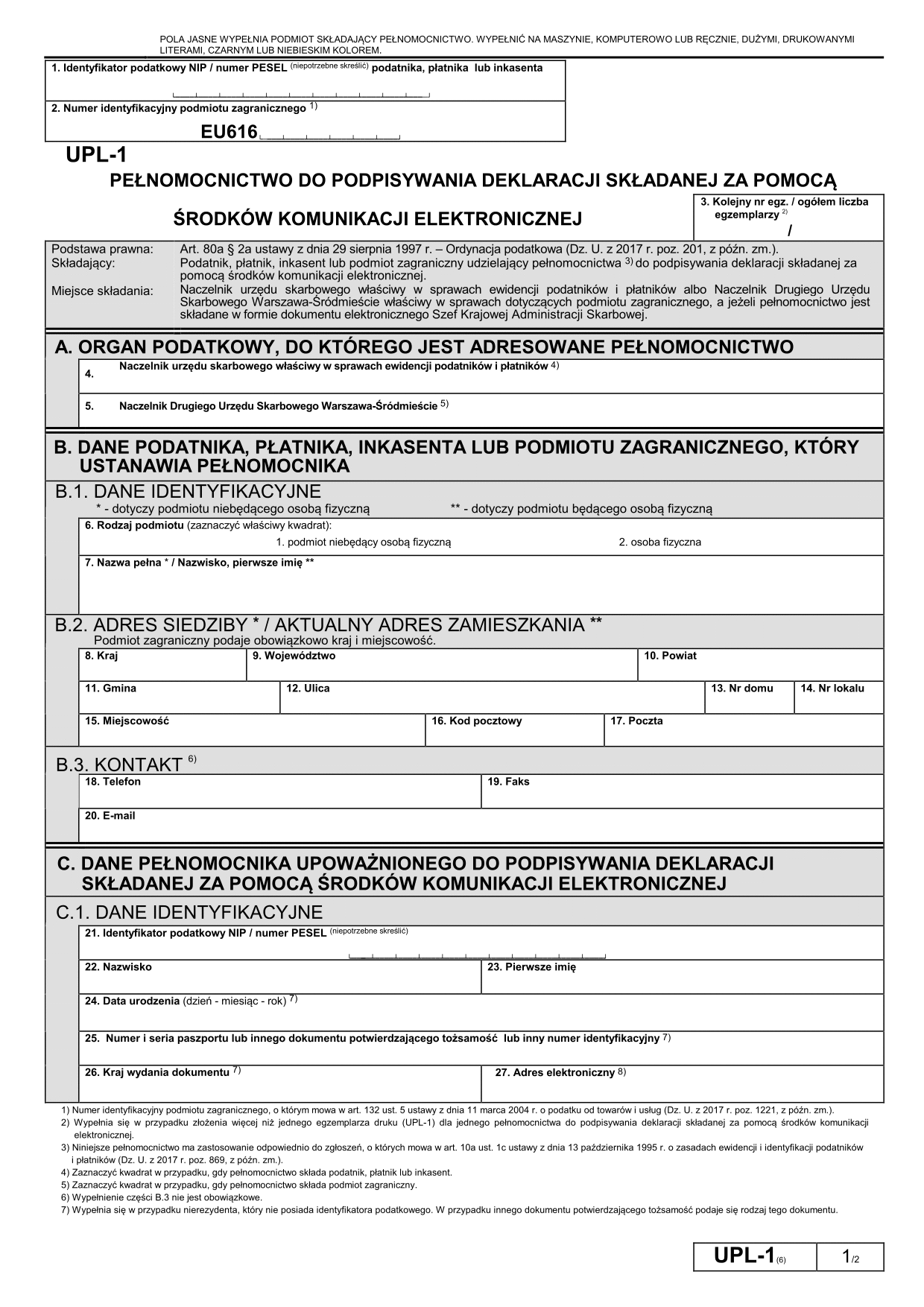

Poz. 1 wypełniamy numerem NIP lub PESEL udzielającego pełnomocnictwa (mocodawcy). Jeśli pełnomocnictwa udziela podmiot (osoba prawna, spółka, podać należy NIP podmiotu, a nie wspólników).

Część A wskazuje się organ skarbowy, zgodnie z właściwością miejscową mocodawcy. Może się zdarzyć, że UPL-1 adresowane powinno być do kilku organów podatkowych (jeśli deklaracje w drodze elektronicznej powinno się przesyłać do kilku organów). Wówczas do każdego organu należy zaadresować odrębne UPL-1.

Część B wypełnia się danymi mocodawcy (udzielającego pełnomocnictwo).

Część C służy wskazaniu danych pełnomocnika, przy czym poz. 24 - 26 wypełnia się tylko dla nierezydenta będącego pełnomocnikiem, a poz. 27 wypełnić można dobrowolnie, a obowiązkowo wypełnia ją tylko - adwokat, radca lub doradca podatkowy lub pełnomocnik ustanowiony w procedurach szczególnych rozliczania podatku od towarów i usług, będący nierezydentem i nieposiadający identyfikatora podatkowego.

Część D to okres obowiązywania pełnomocnictwa data początkowa nie musi być taka sama, jak data złożenia podpisu - tzn. może być to data późniejsza. Natomiast pełnomocnictwo nie będzie ważne wcześniej niż w dacie podpisu, stąd wpisanie daty wcześniejszej niż data podpisania lub złożenia do urzędu nie spowoduje wcześniejszego działania pełnomocnictwa, tzn. będzie ono ważne w stosunku do organu od dnia przyjęcia pełnomocnictwa przez organ skarbowy. Jeśli nie poda się daty końcowej obowiązywania, wówczas pełnomocnictwo działać będzie aż do odwołania.

Część E służy podpisaniu pełnomocnictwa przez mocodawcę (a zatem UPL-1 nie podpisuje ustanowiony pełnomocnik). poz. 55 wskazuje datę złożenia podpisu, która nie może być wcześniejsza niż data, od której pełnomocnictwo będzie obowiązywać (nie można ustanowić pełnomocnictwa z datą wsteczną). Poz. 56-58 wypełnia pełnomocnik zawodowy (56 - jego dane, 57 - podpis, 58 - data uwierzytelnienia odpisu).

UPL-1 gdzie podpisać?

Złożeniu podpisu pod upl-1 służą poz. 46,50,54. W przypadku gdy osoba fizyczna udziela pełnomocnictwa, podpisuje upl-1 w poz. 46. W przypadku reprezentacji zbiorowej należy w części e wymienić wszystkich upoważnionych, którzy łącznie przekazują pełnomocnictwo. W przypadku pełnomocnika zawodowego (radca, adwokat, doradca podatkowy, poz.46,50,54 pozostają puste, a wypełnia się poz. 56-58. W poz. 55 podać należy datę złożenia podpisu pod pełnomocnictwem.

UPL 1 kto składa?

Deklaracja, w tym deklaracja składana za pomocą środków komunikacji elektronicznej, może być podpisana także przez pełnomocnika podatnika, płatnika lub inkasenta. W efekcie pełnomocnictwo upl-1 powinno być składane zarówno w przypadku powierzenia składania deklaracji podmiotowi obcemu (np. biuro rachunkowe, doradca podatkowy), jak i wewnętrznie - gdy składa je pracownik przedsiębiorstwa, księgowa lub reprezentant (wspólnik, członek zarządu).

Pełnomocnictwo do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej oraz zawiadomienie o odwołaniu tego pełnomocnictwa podatnik, płatnik lub inkasent składa naczelnikowi urzędu skarbowego właściwemu w sprawach ewidencji podatników i płatników. UPL-1 złożony może być zarówno w formie papierowej, jak i elektronicznej.

Jak złożyć UPL-1 elektronicznie?

UPL-1 można złożyć w formie:

- papierowej – do urzędu skarbowego właściwego dla twojego miejsca zamieszkania lub siedziby

- elektronicznej – wybierz elektroniczną skrzynkę Ministerstwa Finansów. Ten urząd jest właściwy do obsługi Szefa Krajowej Administracji Skarbowej

W przypadku wysyłki UPL-1 w formie elektronicznej konieczne jest posiadanie profilu zaufanego ePUAP. UPL-1 poprzez we własnym profilu e-PUAP użytkownik pobiera z druków upoważnień dostępnych dla użytkownika (nie wysyła się pisma ogólnego). Po wyborze pisma należy je wypełnić oraz podpisać profilem zaufanym podatnika (mocodawcy).

UPL-1 jak długo się czeka?

UPL-1 wiąże organ podatkowy od dnia jego dostarczenia do organu podatkowego. W praktyce jednak organ musi posiadać czas na wprowadzenie pełnomocnictwa do rejestrów. Stąd może się zdarzyć, że od dnia złożenia pełnomocnictwa upłynie jeszcze kilka godzin lub dni do momentu, w którym elektronicznie będzie możliwe składanie deklaracji. W efekcie dobrym rozwiązaniem jest złożenie UPL-1 w obrębie kilku dni od daty terminu złożenia deklaracji, a nie w ostatnich dniach.

Co to UPL-1?

UPL-1 to pełnomocnictwo do podpisywania deklaracji składanych w formie elektronicznej. W praktyce UPL-1 składany powinien być w przypadku wszystkich deklaracji, w tym również plików kontrolnych przez osoby trzecie lub przez członków danego podmiotu. Plik JPK przesłany przez osobę nie posiadającą pełnomocnictwa UPL-1 złożoną w organie podatkowym nie zostanie przyjęty. Pełnomocnictwo do składania deklaracji elektronicznie, złożone może być zarówno w formie papierowej, jak i elektronicznej.

UPL-1 stanowi pełnomocnictwo dotyczące deklaracji podatkowych. Nie dotyczy innych druków, które składa się elektronicznie do innych niż podatkowe urzędów, organów i instytucji. UPL-1 nie składa się także w przypadku podpisywania deklaracji i informacji podatkowych przekazywanych w formie drukowanej.

UPL-1 i OPL-1 należy złożyć w formie dokumentu pisemnego. Możliwe jest wysłanie go pocztą polską listem poleconym. Do wysyłania w formie elektronicznej zeznań i informacji podatkowych, do których sporządzenia i przekazania zobowiązany jest płatnik, podobnie jak w przypadku deklaracji podatkowych podmiotu, niezbędne jest udzielenie określonej osobie pełnomocnictwa na druku UPL-1.

W odróżnieniu od standardowej procedury stosowania podpisów elektronicznych, pełnomocnik zobowiązany jest stosować wyłącznie bezpieczny podpis elektroniczny weryfikowany za pomocą ważnego certyfikatu. Oznacza to, że nawet w przypadku, jeżeli podatnik może stosować samodzielnie podpis ...