tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

Wypełnij formularz deklaracji UPL-1 w programie fillup

Wydrukuj UPL-1 lub wyślij elektronicznie do e-deklaracje.gov.pl

Poradniki UPL-1

Druk deklaracji UPL-1

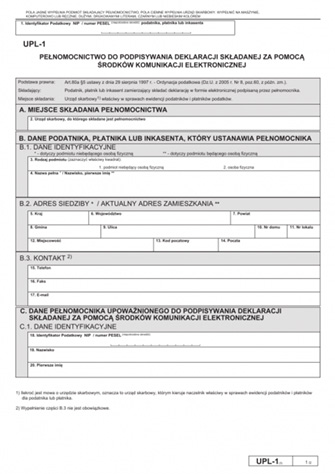

W typowym przypadku deklaracje podatkowe każdy podatnik składa sam za siebie. Podaje w niej wówczas własne dane i podpisuje własnym imieniem i nazwiskiem. Zdarza się jednak, że podatnik musi złożyć deklarację podatkową za pośrednictwem innej osoby. Pełnomocnictwo takie dotyczyć może zarówno druków składanych w formie pisemnej, jak i elektronicznych. W tym drugim przypadku, czyli składając druk elektronicznie, należy posłużyć się drukiem deklaracji UPL-1.

Co to jest UPL-1 i w jakich sytuacjach się go stosuje?

Wypełniony i podpisany formularz UPL-1 stanowi pełnomocnictwo obejmujące podpisywanie (a w konsekwencji również składanie) deklaracji podatkowych za pomocą środków komunikacji elektronicznej. Druk przekazuje się do urzędu skarbowego właściwego dla mocodawcy (podatnika udzielającego pełnomocnictwa).

Druk UPL-1 służy:

- osobom prawnym lub jednostkom niemającym osobowości prawnej, które zobowiązane są przekazać upoważnienie do podpisywania deklaracji podatkowych m.in. głównemu księgowemu, członkom zarządu lub innej osobie,

- osobom fizycznym, które decydują się, by deklarację podpisała i złożyła za nią inna osoba (np. doradca podatkowy, księgowy, członek rodziny).

Uruchom program fillup online i przygotuje UPL-1

W programie fillup wygodnie przygotujesz i wydrukujesz UPL-1 do urzędu skarbowego. W aplikacji fillup przygotujesz ponad 6 600 aktualnych druków: formularzy, deklaracji i e-deklaracji, plików JPK ale także wzory umów, pism, wniosków, podań, zaświadczeń, oświadczeń, zawiadomień, wezwań, pozwów, not, arkuszy, ewidencji, rejestrów, raportów, rachunków czy faktur.

Uruchom program fillUp i wydrukuj UPL-1 »

Pełnomocnictwo UPL-1, a także zawiadomienia o odwołaniu pełnomocnictwa – druk OPL-1 mają zastosowanie wyłącznie do deklaracji składanych w formie elektronicznej z podpisem elektronicznym weryfikowanym za pomocą ważnego kwalifikowanego certyfikatu (z e-podpisem). Pełnomocnictwa udzielać trzeba również przy składaniu druków podatkowych, których wysyłka nie wymaga e-podpisu.

UPL-1 i OPL-1 a deklaracje roczne

Podpisanie i złożenie deklaracji rocznej PIT lub CIT za inną osobę w postaci elektronicznej wymaga złożenia wcześniej druku UPL-1. Wyjątkowo jedynie druk ten nie jest konieczny w przypadku małżonków składających wspólne zeznanie podatkowe. Oba druki składa się w formie papierowej – dokument drukowany na formularzu urzędowym.

Podatnik może być również reprezentowany przed organem podatkowym w sposób tradycyjny. W takim przypadku pełnomocnictwo nie musi być składane na druku UPL-1 i odwoływane na druku OPL-1. Reprezentacja taka i składanie deklaracji podpisywanych za drugą osobę jest jednak wówczas dodatkowo płatne.

UPL-1 i OPL-1 a czynności w trakcie roku

Druki UPL-1 i OPL-1 wymagane są również w przypadku deklaracji, informacji i druków podatkowych, składanych w postaci elektronicznej w trakcie roku podatkowego. Oba druki składa się w formie papierowej – dokument drukowany na formularzu urzędowym.

Podatnik może być również reprezentowany przed organem podatkowym w sposób tradycyjny. W takim przypadku pełnomocnictwo nie musi być składane na druku UPL-1 i odwoływane na druku OPL-1. Reprezentacja taka i składanie deklaracji podpisywanych za drugą osobę jest jednak wówczas dodatkowo płatne.

Opłata za złożenie pełnomocnictwa na druku UPL-1 i OPL-1

Co do zasady złożenie dokumentu stwierdzającego udzielenie pełnomocnictwa lub prokury albo jego odpisu, wypisu lub kopii - w sprawie z zakresu administracji publicznej lub w postępowaniu sądowym. wiąże się z obowiązkiem uiszczenia opłaty skarbowej w kwocie 17 zł. Niemniej jednak w przypadku podpisywania deklaracji podatkowych składanych za pomocą środków komunikacji elektronicznej opłata ta nie występuje – czynność jest zwolniona z opłaty skarbowej. Zwolnienie z opłaty wynika z cz. IV załącznika do ustawy z dnia 16 listopada 2006 r. o opłacie skarbowej (Dz. U. 2014, poz. 1628).

Darmowym nie jest natomiast uzyskanie e-podpisu (bezpiecznego podpisu elektronicznego weryfikowanego za pomocą bezpiecznego ważnego certyfikatu) za pomocą którego osoby upoważnione w UPL-1 będą podpisywały deklaracje podatkowe. Opłata ta nie wystąpi w przypadku wysyłki części deklaracji, podpisywanych zestawem 5 danych autoryzacyjnych (tzw. innym podpisem elektronicznym). Do takich deklaracji należą:

Jakich deklaracji dotyczy UPL-1, a które składane są bez UPL-1?