tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

Wypełnij formularz deklaracji UPL-1 w programie fillup

Wydrukuj UPL-1 lub wyślij elektronicznie do e-deklaracje.gov.pl

Poradniki UPL-1

Jak wypełnić druk UPL-1

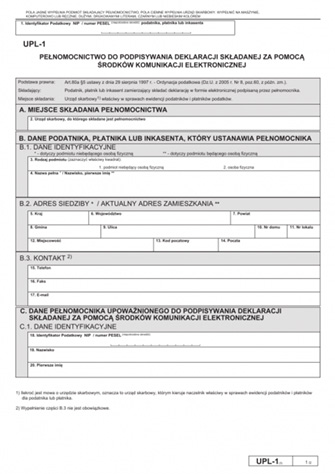

Poz. 1 druku UPL-1 osoba udzielająca pełnomocnictwa wpisuje swój numer identyfikacji podatkowej. W zależności od podmiotu będzie to numer NIP lub PESEL. Numerem PESEL posługiwać się powinny podatnicy będący osobami fizycznymi objętymi rejestrem PESEL nieprowadzący działalności gospodarczej lub niebędący zarejestrowanymi podatnikami podatku od towarów i usług; w pozostałych przypadkach identyfikatorem podatkowym jest numer NIP.

W pozycji 2 druku UPL-1 wpisać należy numer identyfikacyjny podmiotu zagranicznego, o którym mowa w art. 132 ust. 5 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2011 r. Nr 177, poz. 1054, z późn. zm.) – rozliczających w Rzeczypospolitej Polskiej usługi telekomunikacyjne, usługi nadawcze lub usługi elektroniczne, na rzecz osób niebędących podatnikami, mających siedzibę, stałe miejsce zamieszkania lub zwykłe miejsce pobytu na terytorium Unii Europejskiej.

W poz. 3 wskazać należy organ, do którego kierowany jest UPL-1. W większości przypadków właściwość miejscową tego urzędu ustala się według miejsca zamieszkania lub siedziby podatnika. Istnieją jednak przypadki, w których właściwość miejscowa określona jest na podstawie innych warunków.

Uruchom program fillup online i przygotuje UPL-1

W programie fillup wygodnie przygotujesz i wydrukujesz UPL-1 do urzędu skarbowego. W aplikacji fillup przygotujesz ponad 6 600 aktualnych druków: formularzy, deklaracji i e-deklaracji, plików JPK ale także wzory umów, pism, wniosków, podań, zaświadczeń, oświadczeń, zawiadomień, wezwań, pozwów, not, arkuszy, ewidencji, rejestrów, raportów, rachunków czy faktur.

Uruchom program fillUp i wydrukuj UPL-1 »

Raz złożone pełnomocnictwo pozwala aż do jego odwołania, do przesyłania przez internet wszystkich deklaracji, zeznań, informacji i podań podatkowych - bez względu na właściwość urzędu skarbowego, dla danej czynności podatkowej podatnika. W związku z tym UPL-1 nie trzeba dostarczać do każdego urzędu skarbowego. Pełnomocnictwo musi wpłynąć do właściwego urzędu skarbowego przed podpisaniem przez wyznaczoną osobę pierwszej e-deklaracji. UPL-1 należy zatem złożyć do tego urzędu, w którym po raz pierwszy podatnik zobowiązany jest działać w ramach pełnomocnictwa.

Dane wskazane w części B druku pełnomocnictwa UPL-1 (poz. 4-18) pozwalają określić podatnika, płatnika lub inkasenta udzielającego pełnomocnictwa. Pozycje takie jak faks, telefon i adres e-mail są fakultatywne – nie trzeba ich podawać.

W danych identyfikacyjnych podatnik, płatnik lub inkasent będący osobą fizyczną podaje swoje nazwisko i imię. Tak samo postępuje również w przypadku, jeśli UPL-1 składane jest w związku z prowadzoną działalnością gospodarczą. W konsekwencji nie ma obowiązku podawać pełnej nazwy, w tym elementów fantazyjnych firmy podmiotu będącego osobą fizyczną. Podmiot nie będący osobą fizyczną wskazuje swoją pełną nazwę.

W części C druku pełnomocnictwa UPL-1 (poz. 19-34) podać należy dane pełnomocnika upoważnionego do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej. W związku z tym, że pełnomocnictwo do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej przyjąć może wyłącznie osoba fizyczna, w UPL-1 podać należy nazwisko, imię i identyfikator NIP lub PESEL tej osoby. Nie ma możliwości przyjęcia łącznego upoważnienia do działania. Poz. 32-34 (telefon, faks, e-mail) pozostają do dobrowolnego wypełnienia.

Część D druku pełnomocnictwa UPL-1 (poz. 35 i 36) służy podaniu terminu obowiązywania pełnomocnictwa. Niewypełnienie poz. 36 oznacza udzielenie pełnomocnictwa bezterminowo.

Część E druku pełnomocnictwa UPL-1 (poz. 37-49) stanowi oświadczenie podatnika (płatnika lub inkasenta) o udzieleniu pełnomocnictwa. W zależności od ilości osób upoważnionych do działania, UPL-1 sygnowany jest różną ilością podpisów i nazwisk. Pełnomocnictwo, nawet jeśli udziela go podmiot będący osobą prawną lub inną jednostką nie posiadającą osobowości prawnej, podpisują osoby uprawnione do reprezentacji tego podmiotu. W przypadku pełnomocnictwa osoby pozbawionej lub ograniczonej w zdolności do czynności prawnej, pełnomocnictwo podpisuje opiekun prawny lub kurator.

Poz. 39, 43 i 47 wypełnia się, gdy pełnomocnictwo jest udzielane przez osobę prawną lub jednostkę niemającą osobowości prawnej (pozycja – stanowisko).

Poz. 49 służy oznaczeniu daty sporządzenia pisma. Nie musi to być ta sama data, co data udzielenia pełnomocnictwa. Pełnomocnictwo ma moc od daty początkowej jego obowiązywania (poz. 35), a nie od daty sporządzenia dokumentu UPL-1 (poz. 49). Pełnomocnictwa nie można jednak udzielić wstecz.